Por Jaime Vasconcellos, economista.

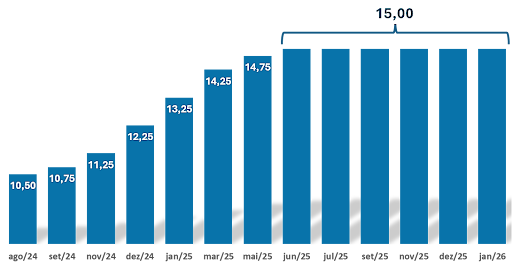

O Comitê de Política Monetária (Copom) decidiu, em sua reunião de janeiro de 2026, manter a taxa Selic em 15% ao ano, estendendo um cenário de juros elevados que seguirá impondo restrições relevantes à atividade econômica. A decisão, já esperada pelo mercado financeiro, reforça a postura cautelosa do Banco Central, mas amplia a frustração dos setores produtivos, especialmente daqueles mais sensíveis às condições de crédito, como o varejo de material de construção.

Evolução recente da Taxa Selic (% ao ano)

Fonte: Banco Central do Brasil

Essa avaliação crítica encontra respaldo no comportamento recente da inflação. Ao longo do segundo semestre de 2025, o processo de desaceleração dos preços ganhou consistência, refletido tanto nos indicadores correntes quanto nas expectativas. O Boletim Focus aponta que a projeção do IPCA para 2026 já converge para 4%, podendo ficar até abaixo disso, em níveis cada vez mais próximos do centro da meta do BC. Diante desse quadro, entende-se que haveria espaço para o início gradual da flexibilização monetária já neste início de ano, sem riscos à credibilidade do regime de metas.

Ao optar por adiar esse movimento, agora sinalizado a partir de março, o Banco Central reafirma uma estratégia de elevada prudência, baseada sobretudo na resistente inflação de serviços e na resiliência do mercado de trabalho. No entanto, essa decisão prolonga os efeitos negativos dos juros elevados sobre a demanda agregada, com impactos diretos e amplificados sobre segmentos fortemente dependentes de linhas de financiamento.

No caso do varejo de material de construção, os efeitos são particularmente severos. Trata-se de um setor cujo consumo está fortemente associado ao crédito às famílias, uma vez que envolve produtos de maior valor unitário e compras vinculadas a reformas, ampliações e melhorias residenciais. Além disso, o desempenho do setor está também ligado à expansão do crédito imobiliário, que tende a perder dinamismo em ambientes de juros elevados, reduzindo lançamentos, financiamentos e investimentos no setor habitacional.

Com o crédito mais caro, tanto para pessoas físicas quanto jurídicas, observa-se retração da demanda, postergação de decisões de compra e maior cautela por parte dos consumidores. Para as empresas, o custo financeiro mais alto pressiona o capital de giro, reduz margens e limita a capacidade de planejamento e investimento.

Diante desse cenário, a manutenção da Selic em 15% impõe ao varejo de material de construção a necessidade de uma gestão ainda mais rigorosa. O controle da liquidez, a administração eficiente dos estoques, a renegociação de prazos e o acompanhamento cuidadoso do endividamento tornam-se fatores decisivos para atravessar um período prolongado de crédito restritivo. Enquanto o início do ciclo de queda dos juros não se concretiza, o setor seguirá operando em um ambiente desafiador, no qual o custo do dinheiro permanece elevado e a recuperação da demanda depende, em grande medida, de uma inflexão mais clara da política monetária ao longo de 2026.