por Jaime Vasconcellos, economista do Sincomavi

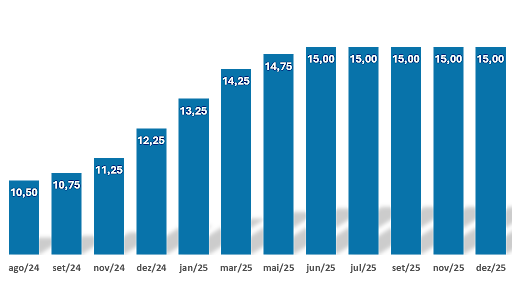

Reunido nesta quarta-feira (10/12), o Copom (Comitê de Política Monetária) confirmou que a taxa básica de juros brasileira permanecerá em 15% ao ano, em linha com a expectativa dos analistas e com a postura conservadora adotada (e esperada) pelo Banco Central. Apesar de preços mais comportados recentemente, amparado sobretudo pela moderação nos itens alimentares, o colegiado decidiu aguardar sinais mais robustos de uma menor pressão da demanda antes de iniciar um ciclo de flexibilização monetária. Dessa forma, os primeiros cortes de juros ficarão realmente apenas para o início de 2026.

Evolução recente da Taxa Selic (% ao ano)

Fonte: Banco Central do Brasil

O Banco Central destacou em nota que, apesar da queda da inflação, ainda é necessária cautela para garantir sua convergência. A demanda interna segue forte devido ao mercado de trabalho aquecido, o que mantém a pressão sobre os preços de serviços e dificulta a redução da Selic sem comprometer a estabilização dos preços. Com isso, a decisão de se manter juros altos foi vista como necessária para consolidar a trajetória de queda inflacionária, mesmo que isso continue impactando o crescimento econômico, cujo ritmo já mostra sinais mais que claros de desaceleração.

Para empresas, especialmente do varejo de materiais de construção, tintas, vidros, ferragens e segmentos congêneres da RMSP, acompanhar as decisões de política monetária é ainda mais necessário em períodos de elevado juro básico, pois a Selic norteia diretamente o custo do crédito, portanto, consequentemente os níveis de expansão do consumo das famílias e das operações e investimentos empresariais. E no caso dos segmentos acima citados, um complicador adicional, pois eles são em média reconhecidamente mais suscetíveis ao custo do dinheiro devido a uma maior dependência da própria capacidade do cliente em possuir crédito e espaço disponível no orçamento para novos parcelamentos.

Ressaltamos, por fim, que a manutenção da taxa Selic em patamar elevado por um período mais prolongado não representa desafios empresariais apenas sob a ótica do consumidor. O crédito mais oneroso impacta diretamente a estrutura de capital dos negócios, tornando mais custosas por exemplo as linhas de capital de giro, antecipação de recebíveis e demais formas de financiamento. Diante desse cenário, recomenda-se cautela máxima na tomada de crédito pelos estabelecimentos representados. A expectativa é que a redução da Selic ocorra somente em 2026, possibilitando, alguma queda mais expressiva das taxas de juros para consumidores e empresários somente no segundo semestre.