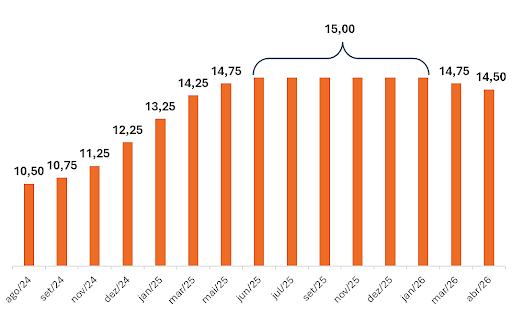

Em decisão anunciada após a reunião deste 29 de abril, o Comitê de Política Monetária reduziu a taxa Selic em 0,25 ponto percentual, levando o juro básico da economia brasileira para 14,50% ao ano. O movimento reforça a estratégia de flexibilização monetária conduzida pelo Banco Central do Brasil, ainda que em ritmo cauteloso, diante de um cenário recente de pressão sobre a inflação.

Evolução recente da Taxa Selic (% ao ano)

Fonte: Banco Central do Brasil

Entre os fatores que têm contribuído para o avanço da inflação corrente e das expectativas inflacionárias estão os aumentos nos preços de combustíveis e derivados de petróleo vindo do mercado internacional, movimento influenciado pelos desdobramentos da guerra no Irã. O encarecimento desses insumos possui amplo impacto sobre a economia, elevando custos de transporte e produção em diferentes cadeias produtivas. Paralelamente, a inflação também tem sido pressionada pelo aumento recente (março) de itens de alimentação consumidos dentro do lar, grupo com peso relevante no orçamento das famílias brasileiras.

Esse conjunto de fatores limita o espaço para reduções mais intensas da taxa básica de juros no curto prazo. Em um ambiente inflacionário mais benigno, haveria margem para um corte maior da Selic nesta reunião. Ainda assim, a decisão de reduzir a taxa básica pode ser considerada positiva, especialmente porque parte do mercado chegou a cogitar a possibilidade de manutenção dos juros neste momento, diante das pressões inflacionárias recentes.

Para o setor de varejo de materiais de construção, a continuidade da trajetória de queda da Selic representa um sinal importante para os próximos meses. Trata-se de um segmento fortemente influenciado pelas condições de crédito da economia, tanto do lado do consumidor quanto do mercado imobiliário. Juros mais baixos tendem, ao longo do tempo, a favorecer financiamentos, estimular reformas e ampliações residenciais e melhorar as condições de investimento no setor imobiliário, fatores diretamente ligados ao desempenho do comércio de materiais de construção.

Além disso, a queda da taxa básica de juros tende a reduzir gradualmente o custo do crédito para famílias e empresas, ampliando o potencial de consumo e investimento. Esse aspecto ganha ainda mais relevância quando se observa o nível atual das taxas praticadas no sistema financeiro.

Segundo dados do próprio Banco Central, em março as taxas médias anuais de juros do crédito com recursos livres para pessoas físicas atingiram 61,53%, o segundo maior nível desde agosto de 2017. Para pessoas jurídicas, a taxa média foi de 24,61% ao ano, patamar bastante próximo dos 25,08% registrados em outubro do ano passado, que representaram o maior nível desde julho de 2017.

Nesse contexto, a redução gradual da Selic funciona como um importante sinalizador de melhora nas condições de financiamento da economia. Embora os efeitos da política monetária ocorram com defasagem, muitas vezes levando vários meses para se refletirem plenamente no custo do crédito e no nível de atividade, a continuidade desse processo tende a criar um ambiente mais favorável para o consumo, para o investimento imobiliário e para a dinâmica do varejo de materiais de construção.

Para empresários do setor, portanto, o início dessa trajetória de queda dos juros surge como um elemento de alívio (ainda inicial) em um ambiente ainda desafiador. A tendência de redução do custo do crédito, combinada a uma eventual retomada gradual do consumo, pode contribuir para melhorar as perspectivas de demanda do segmento ao longo dos próximos trimestres.