Por Jaime Vasconcellos, economista.

Como era aguardado, o Produto Interno Bruto (PIB) brasileiro reduziu o seu ritmo de forma nítida no 3º trimestre de 2025, refletindo a perda de fôlego da atividade após um início de ano mais robusto. A combinação de juros elevados e o consequente arrefecimento do consumo das famílias foram os principais fatores para um crescimento mais modesto no período.

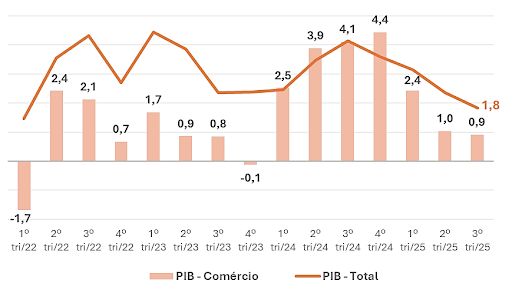

Vamos aos números: segundo o IBGE, o PIB contou com um crescimento marginal de apenas 0,1% em relação ao 2º trimestre, praticamente uma estagnação do indicador e após avanços anteriores de 0,3% e 1,5%. Já na comparação com o 3° trimestre de 2024 o avanço foi 1,8%, porém, esta é a menor taxa na comparação anual desde o início de 2022.

Variação trimestral (%) do PIB brasileiro total e do Valor Adicionado do comércio – Trimestre contra mesmo trimestre do ano anterior

Fonte: IBGE

Para o comércio, a situação apresenta a mesma trajetória, porém com arrefecimento ainda mais agudo. Se o PIB brasileiro aumentou apenas 1,8%, o valor adicionado do comércio brasileiro à economia no 3º trimestre foi metade, 0,9%. Lembrando que houve crescimento de 1,0% do comércio no 2º semestre e de razoáveis 2,4% no 1°.

O principal motivador deste freio econômico nesta segunda metade do ano, impactando primeiro e mais fortemente inclusive o próprio setor comercial, foi o enfraquecimento do consumo das famílias. Este consumo, que representa 64% do PIB brasileiro pela ótica da demanda, possui taxas de crescimento cada vez menores desde o fim do ano passado e atingiu tímidos 0,4% de aumento na comparação anual.

E o consumo tem dificuldades pois, com o objetivo de combater a inflação, vivenciamos um cenário de juros elevados que encarece o crédito e dificulta manter mais controlados os níveis de endividamento e inadimplência das famílias. Por isso era esperada esta desaceleração da economia brasileira, conforme foi plenamente percebido nestes resultados do 3º trimestre. E o comércio, mais sensível a este consumidor final, desacelerou ainda mais intensamente que o PIB.

Este quadro não mudará no 4° trimestre de 2025 ou mesmo para 2026. Os juros altos continuarão a desacelerar a economia brasileira, que deve crescer 2,2% esse ano e no máximo 1,8% ano que vem. No entanto, antes de demonizar juros tão elevados, o que sem dúvidas é corrosivo à economia, é preciso compreender os motivos que fazem termos uma taxa básica tão alta. Ainda que haja pressões pontuais na inflação doméstica vindo desde fatores climáticos ou até via câmbio, não podemos desprezar a atual política de amplos gastos públicos visando estimular a demanda interna.

Em suma, estamos já há algum tempo frente a um desequilíbrio entre as atuais políticas fiscais expansionistas (elevados gastos) e medidas monetárias restritivas (altos juros), e isso contribui para cenário pouco sustentável, no qual empresários e consumidores convivem com a pior parte das duas políticas, isto é, com crédito caro, preços persistentes e baixo crescimento econômico. E se não fosse a produtiva agropecuária brasileira e o nosso mercado de trabalho ainda aquecido, ambos funcionando como dois sustentadores da própria economia em 2025, os números poderiam ser até mais desalentadores.