Dados coletados pelo Secovi-SP, o sindicato que representa o setor imobiliário, revelam o avanço de 10% na venda de imóveis residenciais novos na capital paulista em 2023, tendo como referência o ano anterior.

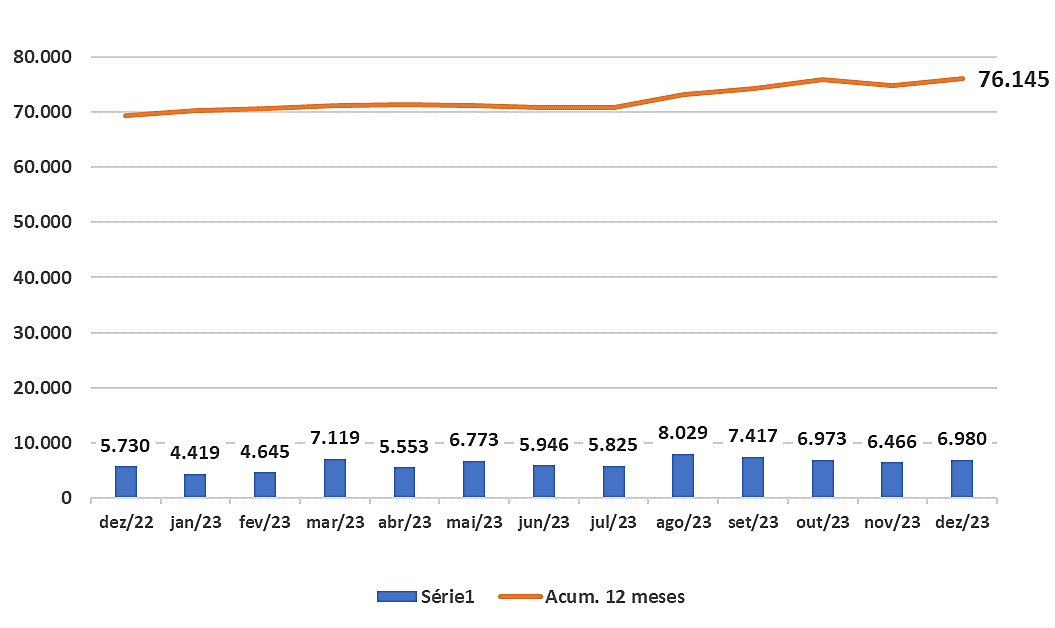

No decorrer dos doze meses foram comercializadas um total de 76.145 residências contra 69.340 em 2022. Tal balanço só foi possível após a divulgação dos números obtidos em dezembro. Foram vendidas 6.980 unidades no último mês do ano passado, o que significou um avanço de 7,9% em relação a novembro e +21,8% na contraposição ao mesmo período de 2022.

Evolução das vendas mensais e acumuladas em 12 meses de unidades residenciais novas em São Paulo/SP

Fonte: Secovi-SP

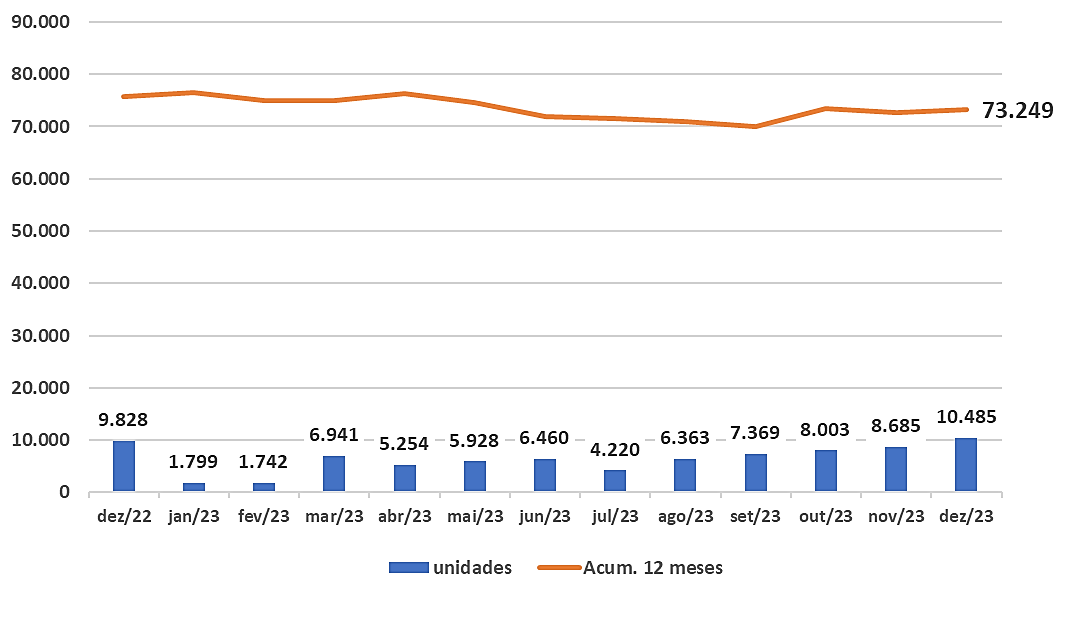

Se as vendas cresceram, os lançamentos caíram ano passado. Ao todo foram lançadas 73.249 unidades em 2023, queda de 3,2% em relação a 2022, quando atingiu-se o patamar de 75.692 unidades. A redução só não foi mais aguda em função do lançamento de 10.485 imóveis em dezembro último. Esse desempenho representou o maior patamar mensal desde 2021 e um avanço de 20,7% em relação a novembro e +6,7% em comparação a dezembro de 2022.

Evolução dos lançamentos mensais e acumulados em 12 meses de unidades residenciais em São Paulo/SP

Fonte: Secovi-SP

O economista Jaime Vasconcellos acredita que os números do mercado imobiliário paulistano se mostraram bastante positivos. “As vendas quase alcançaram um aumento de 10% em unidades novas, patamar mais que significativo, e o dobro da evolução vista na contraposição 2022/2021 (+4,9%)”. Mesmo a queda de 3,2% nos lançamentos, que por si não é boa, ficou mais amena que o horizonte inicialmente posto e apresentou uma desaceleração da taxa anual de recuo, dado que entre 2021 e 2022 ficou em -7,5%.

“O cenário aqui apresentado mostra a resiliência do mercado, frente a uma realidade conjuntural de endividamento e inadimplência familiar elevados, bem como de juro alto, puxado pela necessidade recente de manutenção da Selic em dois dígitos para a contenção dos riscos inflacionários no país”, ressalta. Segundo ele, ainda assim, a demanda consolidada e a perspectiva de continuidade na redução dos custos de financiamento dos imóveis ajudaram a explicar os bons números finais de 2023 e trazem perspectivas positivas para 2024. “Isso impacta quem vem antes e também quem vem depois dos serviços imobiliários na cadeia setorial, isto é, respectivamente, a indústria da construção civil e o varejo de material de construção”, finaliza.