Aproximadamente 25% dos clientes que visitam a sua loja podem ser responsáveis por quase 50% das suas vendas. Sua empresa vai continuar tratando todos de forma idêntica na era da experiência?

No congresso NRF 2020, que aconteceu em janeiro, na cidade de Nova Iorque, entre os temas que se destacaram estão experiência de compra e personalização. É vital dar razões para o cliente ir à loja, além do preço e, para isso, a organização precisa conhecê-lo. Estudo da Varejo 360 aponta que, um em cada quatro clientes decide o jogo, ou seja, 25% dos clientes, na média, são responsáveis por 49% das compras, de acordo com o estudo realizado numa cidade do interior de São Paulo. Programas de fidelidade apontam para números semelhantes.

Seguramente, o principal benefício de um programa de fidelidade é utilizar os dados para conhecer melhor os seus clientes. Os dados permitem conhecer os hábitos de compra e consumo, o ciclo de vida dos shoppers e estabelecer ações personalizadas para atender suas necessidades e desejos e criar momentos memoráveis. Porém quando as organizações não possuem esse domínio, uma parte significativa dos esforços e dos investimentos são dispendidos para os clientes que proporcionalmente trarão um retorno menor para o negócio, o que em teoria pode ser classificado como um desperdício econômico operacional.

Portanto, tratar todos os seus clientes de forma exatamente igual é um equívoco, especialmente quando precisa migrar da venda de mercadorias para a oferta e serviços/experiências personalizadas na chamada era da experiência.

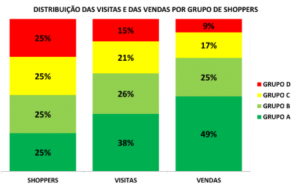

Para ilustrar a relevância deste tema a Varejo 360 desenvolveu um estudo com 528 shoppers¹ de uma cidade do interior de São Paulo com 300 mil habitantes, considerando todos os gastos em lojas de autosserviço alimentar² sediadas na mesma cidade, durante o ano de 2019. Os shoppers foram classificados do maior para o menor consumo, considerando o valor do total dos gastos e divididos em quatro grupos iguais de 132 consumidores.

No primeiro recorte da análise, podemos observar que o primeiro quartil (Shoppers que tiveram os maiores gastos – Grupo A) representam 38% das visitas e 49% das vendas, ou seja, um em cada quatro shoppers foram os responsáveis por metade das vendas. No outro extremo, o último quartil (Shoppers que tiveram os menores gastos – Grupo D) representam somente 15% das visitas e 9% das vendas.

Esta análise isoladamente, já sinaliza o potencial de ganho que sua empresa pode capturar se passar a direcionar os seus esforços na atração e retenção dos “clientes certos”. Porém, a maior parte das empresas atualmente ainda se encontra em um estágio anterior, pois simplesmente não conseguem identificar e agrupar (clusterizar) os seus clientes de forma a permitir análises e ações segmentadas ou personalizadas.

A análise completa, desenvolvida pela empresa Varejo 360 contempla os diferentes formatos de loja, confirmando a importância dos 25% dos principais clientes para qualquer tipo de ponto-de-venda e aponta o desempenho diferenciado da loja de hortifruti. Foi identificado que, as lojas mais afastadas, localizadas em bairros mais populares, tendem a ter uma participação proporcionalmente menor de shoppers com maior potencial, porém outros formatos (exemplo Cash & Carry, em função da quantidade de lojas na cidade podem estar distantes da residência do shopper), conseguem superar com mais facilidade o tempo de deslocamento entre residência e ponto de venda. O potencial de um shopper pode ser considerado como “baixo” na cidade, mas “alto” em um determinado varejista, para ilustrar este conceito foi utilizado propositadamente o líder de vendas na cidade no formato Supermercado como exemplo. Gostaria de ter acesso a esse relatório completo e compreender como analisar os clientes por formato de loja? Nos envie um e-mail e saberá como a informação poderá contribuir para o teu negócio.

Por Olegário Araujo, cofundador da Inteligência360 e pesquisador do FGVcev.