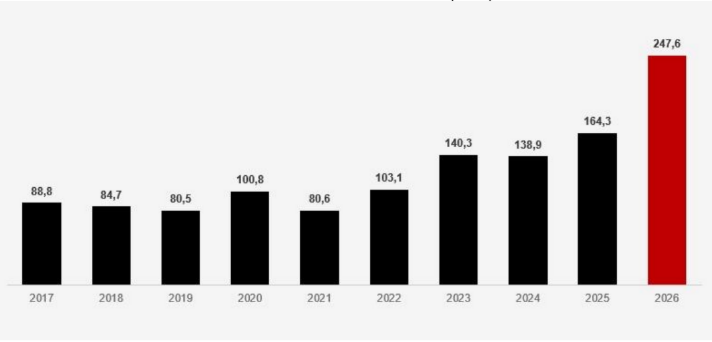

O volume de crédito em atraso por mais de 90 dias no sistema financeiro brasileiro alcançou R$ 247,6 bilhões no primeiro quadrimestre de 2026, o maior patamar da série histórica iniciada em 2004, já considerados os valores corrigidos pela inflação. O montante representa crescimento de 50,7% em relação ao mesmo período de 2025, quando totalizava R$ 164,3 bilhões.

Levantamento da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), com base em dados do Banco Central, mostra que o aumento registrado em apenas um ano equivale, praticamente, a todo o estoque de crédito em atraso existente no País em 2018, quando o volume era de R$ 84,7 bilhões.

Crédito em atraso há mais de 90 dias

Brasil (média primeiro quadrimestre, em R$ bilhões)

Fonte: Banco Central do Brasil (BCB)/FecomercioSP

O cenário acompanha o avanço do endividamento das famílias. Em maio, a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da FecomercioSP, apontou que 74,2% das famílias da capital paulista estavam endividadas, o maior percentual dos últimos quatro anos.

Inflação

A manutenção da taxa Selic em patamar elevado é apontada como principal responsável pelo comprometimento de parcela significativa da renda das famílias com o pagamento de juros, reduzindo a capacidade de quitação de outras obrigações financeiras. A equipe técnica da FecomercioSP destaca ainda que a inflação voltou a pressionar o orçamento doméstico, especialmente em razão da alta dos combustíveis, alimentos, transportes e serviços, levando muitos consumidores a priorizarem despesas essenciais.

O levantamento ainda revela que o crescimento das apostas esportivas passou a disputar espaço no orçamento das famílias, reduzindo os recursos disponíveis para o pagamento de dívidas.

Os dados mostram que todas as unidades da Federação registraram recorde no volume de crédito em atraso. As maiores variações ocorreram nas regiões Centro-Oeste (69,3%), Sul (66,1%), Norte (62,7%), Nordeste (47,4%) e Sudeste (37,9%). Entre os Estados, destacaram-se Tocantins, Rio Grande do Sul, Maranhão, Mato Grosso e Goiás. São Paulo concentrou 22,2% de todo o crédito em atraso do País, embora tenha apresentado crescimento de 36,8%, abaixo da média nacional. Juntos, São Paulo, Minas Gerais, Goiás, Rio Grande do Sul e Rio de Janeiro responderam por 52,6% do volume total.

O estudo também mostra que o aumento da inadimplência foi superior ao crescimento da oferta de crédito. Nos dez Estados com maiores volumes de atrasos, enquanto a concessão de crédito avançou entre 3% e 13% na comparação anual, a proporção de dívidas não quitadas cresceu entre 43% e 87%.

Na avaliação da FecomercioSP, o avanço simultâneo da inadimplência em diferentes modalidades de crédito — como financiamento imobiliário, crédito consignado, empréstimo pessoal e rotativo do cartão — indica um problema disseminado na economia. Programas de renegociação de dívidas possuem a capacidade de aliviar a situação no curto prazo, mas a redução consistente da inadimplência depende de uma agenda fiscal que contribua para diminuir a percepção de risco, permitindo a queda sustentável dos juros e o controle da inflação.