Por Jaime Vasconcellos, economista.

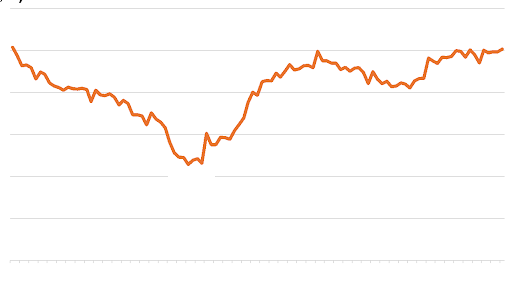

O custo do crédito para empresas voltou a alcançar um dos patamares mais elevados dos últimos dez anos. De acordo com o Banco Central, a taxa média das operações com recursos livres destinadas a pessoas jurídicas chegou, em maio, a 1,89% ao mês, o que corresponde a 25,19% ao ano. Trata-se do maior nível registrado desde julho de 2017, sinalizando um cenário financeiro mais difícil para empresas que realizam investimentos, mantêm postos de trabalho e contribuem para a sustentação da atividade econômica.

Evolução da taxa média anual de juros das operações de crédito com recursos livres no Brasil, nos meses de dezembro – Pessoas Jurídicas (%)

Fonte: BCB

Ainda que a taxa Selic não seja o único elemento a definir o custo do crédito, ela tem papel importante na formação das condições financeiras do mercado. Quando a Selic permanece em nível elevado, as instituições financeiras passam a captar recursos a custos maiores e tendem a transferir parte desse aumento para as empresas. Com isso, o acesso ao financiamento fica mais caro, justamente em um período em que muitos negócios já enfrentam alto endividamento e aumento da inadimplência.

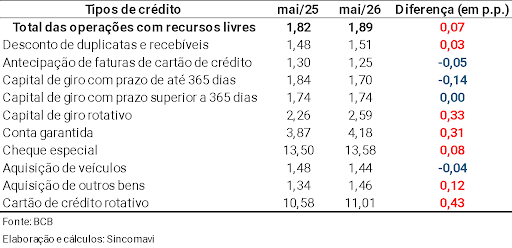

Como forma de auxiliar o varejista, comparamos as taxas médias de juros das dez principais modalidades de crédito utilizadas pelas empresas entre maio de 2025 e maio de 2026. Embora a taxa média geral tenha subido apenas de 1,82% para 1,89% ao mês, algumas linhas registraram altas mais expressivas, como a conta garantida (que atingiu 4,18% ao mês), o capital de giro rotativo (que atingiu 2,59% ao mês) e o cartão de crédito rotativo, que alcançou elevados 11,01% ao mês. Já o cheque especial variou menos, mas se manteve na liderança como a modalidade com os juros mais elevados, aos 13,58% ao mês.

Evolução da taxa média MENSAL dos juros em operações de crédito às Pessoas Jurídicas – Brasil (%)

ANÁLISE ECONÔMICA

Os efeitos desse cenário atingem o comércio varejista com especial intensidade, uma vez que o setor é afetado pelos juros altos em duas frentes. No âmbito da operação, o empresário passa a lidar com um custo financeiro mais elevado. Linhas como capital de giro, financiamento de estoques, antecipação de recebíveis e crédito para expansão ficam mais caras, pressionando as margens e levando muitas empresas a adiar planos de modernização ou crescimento. Ao mesmo tempo, o avanço da inadimplência aumenta a percepção de risco por parte das instituições financeiras, o que torna o crédito mais seletivo e custoso, sobretudo para negócios que já operam com maior endividamento. As perspectivas para os próximos meses também seguem pouco favoráveis. Com a inflação acima do esperado, as projeções para a Selic foram ajustadas para cima. Enquanto no início de 2026 se estimava que os juros básicos encerrariam o ano pouco acima de 12% ao ano, o cenário atualmente considerado mais provável aponta para uma taxa próxima de 14% ao ano até o fim de 2026, prolongando o período de crédito caro para as empresas.

Do lado do consumidor, o varejo também enfrenta impactos relevantes. Com juros mais altos e prestações mais pesadas, as famílias tendem a reduzir compras financiadas, priorizar gastos essenciais e adiar aquisições de maior valor, o que limita o desempenho das vendas. Assim, o setor é pressionado tanto pelo encarecimento de sua operação quanto pela perda de força da demanda. Nesse contexto, a tomada de novos empréstimos deve ser analisada com cautela, avaliando se o retorno esperado justifica o custo elevado do capital. Mais do que nunca, uma gestão financeira sólida torna-se um diferencial competitivo. Manter liquidez, acompanhar de perto o fluxo de caixa, renegociar prazos, melhorar a gestão dos estoques e escolher investimentos com retorno compatível ao custo do dinheiro serão medidas fundamentais para enfrentar um ambiente em que os juros devem permanecer altos por mais tempo do que se previa.