Por Jaime Vasconcellos, economista.

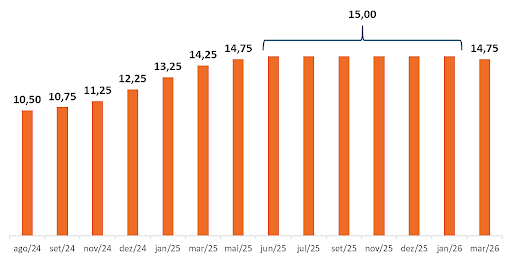

O Comitê de Política Monetária (COPOM) decidiu reduzir a taxa Selic em 0,25 ponto percentual nesta última reunião de março, levando a taxa para 14,75%, e marcando o início de um ciclo de flexibilização monetária no país. A moderada medida ocorre após um período prolongado de juro em elevação, e mais recentemente, mantido em 15% ao ano, refletindo cuidados com o ritmo da desaceleração da inflação doméstica. Essa evidenciada cautela por parte do Banco Central ocorre diante de incertezas no cenário internacional, especialmente relacionadas aos possíveis impactos da guerra no Irã (e Oriente Médio) sobre os preços de combustíveis.

Evolução recente da Taxa Selic (% ao ano)

Fonte: Banco Central do Brasil

Para o setor de material de construção, o início da queda da Selic possui implicações particularmente relevantes. Trata-se de um segmento fortemente dependente das condições de crédito, tanto do lado do consumidor quanto do investimento imobiliário. Ainda assim é importante destacar que os efeitos da política monetária não são imediatos. A transmissão ocorre de forma gradual, ao longo de meses, à medida que os juros praticados no mercado recuam e influenciam decisões de consumo, financiamento e investimento.

Do ponto de vista das famílias, a redução da Selic tende a impactar (aos poucos) diretamente o custo do crédito imobiliário e de linhas de financiamento voltadas à reforma e construção. Com o tempo, a expectativa é de queda nas taxas de juros desses financiamentos, o que pode estimular tanto a aquisição de imóveis quanto a realização de obras e melhorias residenciais. Esse movimento é fundamental para o desempenho do varejo de material de construção, que depende diretamente da dinâmica do setor imobiliário e da disposição das famílias em investir em seus imóveis.

Para os empresários do setor, o cenário indica uma melhora potencial no médio prazo, mas ainda cercada de cautela no curto prazo. A redução dos juros tende a favorecer o aumento da demanda, especialmente em itens de maior valor agregado, como acabamentos, revestimentos e materiais estruturais. Além disso, há impacto positivo sobre o custo de capital de giro e financiamentos empresariais, o que pode melhorar a gestão financeira das empresas e abrir espaço para recomposição de margens e investimentos.

No entanto, o ambiente ainda apresenta desafios relevantes. O possível aumento dos preços de combustíveis, decorrente das tensões geopolíticas envolvendo o Irã, pode pressionar custos logísticos e de produção, afetando diretamente o setor. Esse fator também é capaz de reduzir o poder de compra das famílias, limitando o ritmo de recuperação da demanda. Assim, embora a queda da Selic seja um vetor positivo, os seus efeitos podem ser parcialmente compensados por pressões inflacionárias vindas do cenário externo.

Cabe destacar que, na ausência dessas incertezas, o Copom poderia até ter adotado uma postura mais agressiva, com uma redução de 0,50 ponto percentual na taxa básica já nesta reunião. A decisão por um corte menor reforça a percepção de que o ciclo de queda dos juros será gradual, dependente da evolução da inflação e sujeito inclusive a eventuais interrupções.

Dessa forma, para o varejo de material de construção, o cenário que se desenha é de recuperação progressiva, fortemente atrelada à trajetória dos juros e ao desempenho do crédito imobiliário. O momento exige planejamento estratégico, atenção à gestão de custos e estoques, e monitoramento constante das condições de financiamento, que serão determinantes para o ritmo de retomada do setor nos próximos trimestres.