O programa Minha Casa, Minha Vida registrou crescimento no primeiro trimestre de 2026, com destaque para o desempenho do Estado e da cidade de São Paulo, que mantêm liderança no volume financiado e reforçam o peso do Sudeste no setor de habitação. De acordo com levantamento da Associação Brasileira de Incorporadoras (ABRAINC), foram contratadas 132 mil unidades habitacionais entre janeiro e março, alta de 4% em relação ao mesmo período de 2025. O volume financeiro alcançou R$ 30,6 bilhões, avanço de 17% na comparação anual, indicando aumento no valor médio dos financiamentos.

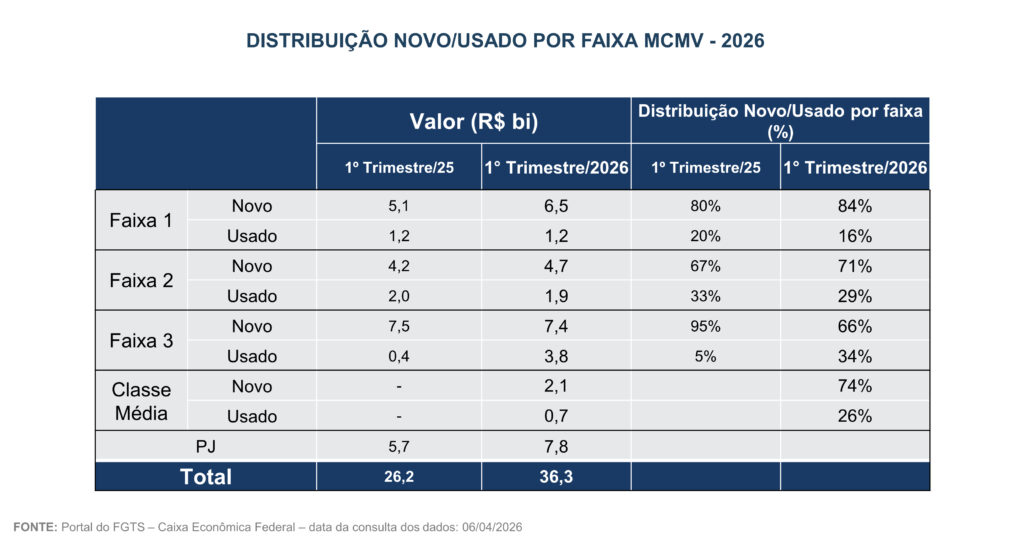

O crescimento mais intenso no valor financiado, superior ao avanço em unidades, reflete a maior participação da Faixa 3 e da classe média no programa. Essa mudança de perfil também está associada à ampliação do crédito e ao aumento da demanda por imóveis com maior valor agregado.

O Estado de São Paulo consolidou a liderança nacional, com crescimento de 17% no período e volume superior à soma dos sete estados seguintes no ranking . A predominância paulista também se reflete na capital. A cidade de São Paulo concentrou, sozinha, 15% de todo o volume financiado no país no primeiro trimestre, com desempenho cerca de sete vezes superior ao do Rio de Janeiro, segundo colocado entre os municípios . O dado confirma a centralidade do mercado paulistano no programa habitacional. Além da capital, cidades do interior paulista, como Sorocaba, aparecem entre os principais polos de financiamento, sinalizando a expansão do programa para além dos grandes centros urbanos.

Regiões ampliam participação

Apesar da liderança do Sudeste, que responde por 48% do volume contratado, outras regiões ganharam espaço. O Nordeste ampliou sua participação em quatro pontos percentuais, impulsionado pelo desempenho das Faixas 1 e 2, enquanto Norte e Centro-Oeste avançam como novos polos de crescimento. O movimento indica uma tendência de descentralização dos investimentos, com maior presença em cidades médias e mercados emergentes.

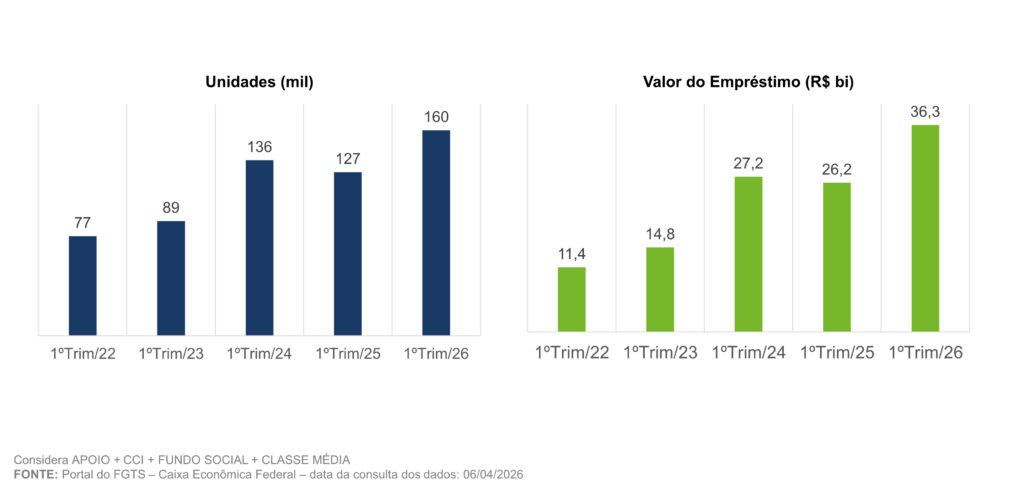

Todas as faixas do MCMV apresentaram crescimento no trimestre. A Faixa 1 avançou 22% no volume financiado, apoiada pela atualização de subsídios e ajustes nos tetos. A Faixa 2 teve alta de 9%, mantendo estabilidade. Já a Faixa 3 foi o principal destaque, com crescimento de 41%, impulsionado por mudanças regulatórias e maior acesso ao crédito, inclusive para imóveis usados, segmento que registrou forte expansão no período.

As projeções para 2026 indicam continuidade do ciclo de expansão. O orçamento do programa deve atingir cerca de R$ 207 bilhões, com reforço de aproximadamente R$ 50 bilhões provenientes do Fundo Social do Pré-Sal. O cenário aponta para manutenção do ritmo de contratações ao longo do ano, com impacto direto sobre a cadeia da construção civil e o varejo de materiais, especialmente em mercados de maior densidade como o Estado de São Paulo.